Своя рука — владыка?

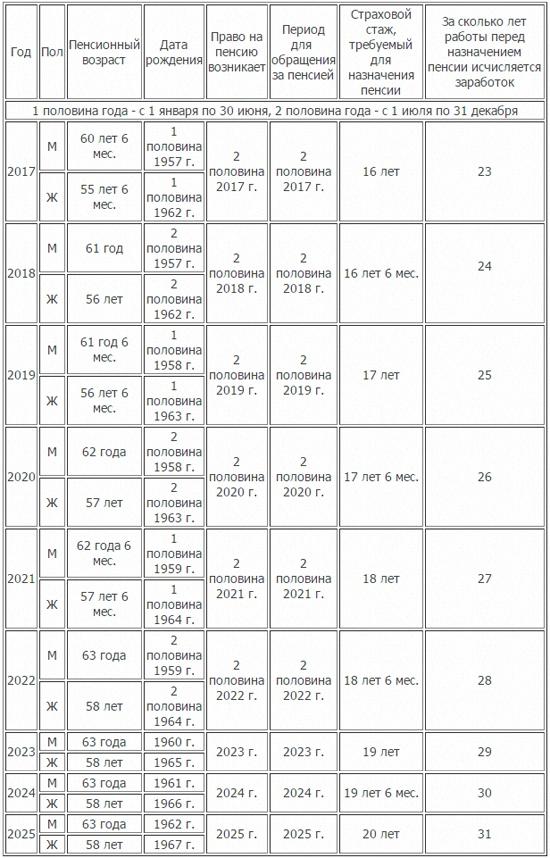

Точку в вопросе повышения пенсионного возраста поставил президент своим указом от 11 апреля прошлого года. В соответствии с ним с 1 января 2017 года ежегодно устанавливается новый пенсионный возраст. Он будет повышаться каждый год на 6 месяцев, пока в 2022 году не достигнет 63 лет для мужчин и 58 лет для женщин.

В текущем году пенсионный возраст для мужчин составит 60,5 лет, для женщин — 55,5 лет; в 2018 для мужчин — 61 год, для женщин — 56 лет; в 2019 для мужчин — 61,5 год, для женщин — 56,5 лет; в 2020 для мужчин — 62 года, для женщин — 57 лет; в 2021 для мужчин — 62,5 года, для женщин — 57,5 лет. С 2022 года для мужчин пенсионный возраст будет равен 63 годам, для женщин — 58.

Тем, кто родился в первой половине года, придется сверх прежнего возрастного норматива отработать 6 месяцев, а у кого день рождения во втором полугодии того же года — еще целый год. В президентском указе о подобном разделении нет ни слова. Получается, что интерпретирован вот таким образом он был на уровне Минтруда и соцзащиты.

Происходит вот что: если, к примеру, женщине исполняется 55 лет в октябре 2017-го, то, пока она отработает полагающуюся ей прибавку в полгода, наступит уже 2018 год. В апреле, по окончании 6-месячного срока, вместо пенсии ее ждет сюрприз в виде еще одной полугодовой отработки. То есть пенсию она начнет получать не ранее октября 2018-го. А вот ее одногодки, но родившиеся до 1 июля, получат статус пенсионера еще до конца 2017 года. Почувствуйте разницу.

Минтруда четкого ответа не дает

При проведении вслед за выходом указа министерством онлайн-конференций, его специалистам чаще всего задавался вопрос о том, почему родившихся в одном году людей разделили на две половины, подвергнув дискриминации по дате рождения тех, кому выпало родиться во второй половине года.

«Основная причина этому — разные даты рождения, — ответила начальник главного управления пенсионного обеспечения Наталья Мурашкевич. — Лица, родившиеся во второй половине года, просто не успевают достичь нового пенсионного возраста до конца года, в котором действует более низкий пенсионный возраст. Согласитесь, это же справедливо и для граждан, родившихся 31 декабря и 1 января. У них разница в дате рождения тоже один день».

«Основная причина этому — разные даты рождения, — ответила начальник главного управления пенсионного обеспечения Наталья Мурашкевич. — Лица, родившиеся во второй половине года, просто не успевают достичь нового пенсионного возраста до конца года, в котором действует более низкий пенсионный возраст. Согласитесь, это же справедливо и для граждан, родившихся 31 декабря и 1 января. У них разница в дате рождения тоже один день».

В ответ на вопрос, почему, вопреки указу, для людей, родившихся в одном и том же году, право на пенсию возникает по-разному: у одних через 6 месяцев, а у других — только через год, чиновница порекомендовала еще раз ознакомиться с его нормами. То есть четкого ответа Минтруда и соцзащиты на интересующие население вопросы до сих пор нет.

Сузить круг пенсионеров

Корреспондент «БГ» поинтересовалась мнением по этому поводу РПОО «Белорусский Хельсинкский Комитет».

«Законодательный норматив должен применяться единообразно, а не с какими-то хитриками, — считает председатель юридической комиссии БХК Гарри Погоняйло. — Видимо, проще управлять процессом, когда полгода так, а полгода этак, чтобы не возиться с каждой конкретной датой. Думаю, что для упрощения учета стажа и придумана эта механика. Ну и, понятное дело, для того, чтобы как можно позже отправлять людей на пенсию. В целом и увеличение страхового стажа, и повышение пенсионного возраста — это все, скажем так, одного и того же поля ягодки. Все направлено на то, чтобы как можно меньшему количеству пенсионеров выплачивать пенсию. Проще говоря, максимально сузить круг пенсионеров».

«Законодательный норматив должен применяться единообразно, а не с какими-то хитриками, — считает председатель юридической комиссии БХК Гарри Погоняйло. — Видимо, проще управлять процессом, когда полгода так, а полгода этак, чтобы не возиться с каждой конкретной датой. Думаю, что для упрощения учета стажа и придумана эта механика. Ну и, понятное дело, для того, чтобы как можно позже отправлять людей на пенсию. В целом и увеличение страхового стажа, и повышение пенсионного возраста — это все, скажем так, одного и того же поля ягодки. Все направлено на то, чтобы как можно меньшему количеству пенсионеров выплачивать пенсию. Проще говоря, максимально сузить круг пенсионеров».

Эх, раз, еще раз, еще много-много раз!

Хотя сегодня появляется немало официальных заявлений, что дальнейшее повышение пенсионного возраста не рассматривается, вряд ли это стоит принимать во внимание.

Эксперты видят большую вероятность повышения пенсионного возраста и после 2022 года.

«Ничто не мешает власти, если, конечно, она сохранится, по окончании уже установленных возрастных параметров для получения пенсии в 58 лет и 63 года поднять их еще раз, — убежден экономист Лев Марголин. — И шагать дальше в том же направлении. К тому же это не единственная новация в пенсионной системе, вырос ведь еще и страховой стаж. Конца этим пакостям не видно, а ведь единственное, что могло бы исправить ситуацию, это реформы в экономике. Но их не будет, об этом Лукашенко заявлял неоднократно. Поэтому стоит быть готовыми к тому, что подобные вещи, ухудшающие положение огромного количества людей, будут происходить и дальше».

«Ничто не мешает власти, если, конечно, она сохранится, по окончании уже установленных возрастных параметров для получения пенсии в 58 лет и 63 года поднять их еще раз, — убежден экономист Лев Марголин. — И шагать дальше в том же направлении. К тому же это не единственная новация в пенсионной системе, вырос ведь еще и страховой стаж. Конца этим пакостям не видно, а ведь единственное, что могло бы исправить ситуацию, это реформы в экономике. Но их не будет, об этом Лукашенко заявлял неоднократно. Поэтому стоит быть готовыми к тому, что подобные вещи, ухудшающие положение огромного количества людей, будут происходить и дальше».

По его словам, ни в одной стране проблема пенсионного обеспечения не решалась только путем повышения пенсионного возраста. Есть мировой опыт, когда пенсионное обеспечение строится на нескольких системах. Нам необходима еще и страховая, то есть страхование за счет нанимателей и самого будущего пенсионера. Это нужно вводить для тех, кто сегодня только вступает в трудовую жизнь.

«Для пополнения пенсионного фонда можно было бы использовать приватизацию объектов, представляющих интерес для инвесторов, — предложил наш собеседник. — При этом 50% реализовывать за деньги и столько же акций этих объектов передавать в пенсионный фонд, чтобы он мог их прибыльно вкладывать, а дивиденды направлять на пенсионное обеспечение. Полученные средства не должны обезличенно уходить в бюджет и проедаться, их необходимо направлять на повышение пенсий. Половину — в пенсионный фонд, а вторую — на решение конкретных задач для будущих поколений. К примеру, чтобы можно было посылать самых талантливых молодых людей на обучение в лучшие университеты мира».

Мы поинтересовались, удалось ли добиться рассмотрения этих предложений на высоком уровне. На что Лев Марголин ответил, что наработки и проекты законов неоднократно передавались в правительство, в Палату представителей, но пока, к сожалению, безуспешно.

Не по принципу «что упало, то пропало»

По мнению экономиста Ярослава Романчука, в Беларуси давно нужно было вводить лучшие практики пенсионного обеспечения, которые существуют в разных странах мира. В частности в Чили.

«У каждого человека должен быть индивидуальный накопительный пенсионный счет, — пояснил он. — Его владелец всю жизнь перечисляет на него деньги, и в зависимости от того, сколько он туда внес, такую пенсию он и получит. При этом должны быть задействованы специализированные финансовые учреждения, которые кровно заинтересованы в том, чтобы денег было больше и управление ими было качественным. Но человек и сам должен отвечать за то, в каких условиях он встречает старость. Главное, чтобы деньги не пропадали, потому что сейчас у нас система аморальная, неэффективная: человек всю жизнь работает, а если до пенсии просто не доживает или умирает через 2-3 года после достижения пенсионного возраста, то его деньги пропадают. Это подарок государству, который за всю трудовую жизнь составляет порядка 100 — 150 тысяч долларов. Необходимо пересмотреть государственную пенсионную систему. Ведь имитация ее страхового характера при крайне неблагополучной демографии на самом деле приводит либо к увеличению налогов на заработную плату, либо к сокращению пенсии».

Ярослав Романчук предлагает использовались на выплату пенсий доходы бюджета. При этом ликвидировать Фонд соцзащиты в том виде, в котором он есть сегодня. По его словам, когда совокупный бюджет составляет 20 — 25 миллиардов долларов, в нем всегда найдется 3 миллиарда на выплату пенсий.

«А лет через 25 у нас может быть уже полноценная накопительная система, при которой человек сам будет решать, когда ему выходить на пенсию и какой она будет, — отметил экономист. — Для этого государство должно гарантировать отсутствие мошенников в этом сегменте, следить за тем, как профессиональные финансовые организации выполняют свои обязанности в этой сфере».

А что касается инфляции, то, по его мнению, не нужно вводить ограничения на хранение средств только в белорусских рублях. Должна быть возможность выбирать для этого валюту.

«Нужно отказаться от существующей неэффективной, античеловечной пенсионной системы, которая существует сегодня, — считает Романчук. — Потому что если ничего не поменять, то в ближайшие 5 лет пенсии в Беларуси не будут превышать и 100 долларов».

Со второго полугодия 2017 года пенсию будут назначать мужчинам, которые родились с 1 января по 30 июня 1957 года, и женщинам, родившимся с 1 января по 30 июня 1962 года; в 2018 году для мужчин — 61 год (во втором полугодии пенсия может быть назначена рожденным с 1 июля по 31 декабря 1957 года), для женщин — 56 лет (во втором полугодии пенсия может быть назначена рожденным с 1 июля по 31 декабря 1962 года); в 2019 году для мужчин — 61 год 6 месяцев (во втором полугодии пенсия может быть назначена рожденным с 1 января по 30 июня 1958 года), для женщин — 56 лет 6 месяцев (во втором полугодии пенсия может быть назначена рожденным с 1 января по 30 июня 1963 года); в 2020 году для мужчин — 62 года (во втором полугодии пенсия может быть назначена рожденным с 1 июля по 31 декабря 1958 года), для женщин — 57 лет (во втором полугодии пенсия может быть назначена рожденным с 1 июля по 31 декабря 1963 года); в 2021 году для мужчин — 62 года 6 месяцев (во втором полугодии пенсия может быть назначена рожденным с 1 января по 30 июня 1959 года), для женщин — 57 лет 6 месяцев (во втором полугодии пенсия может быть назначена рожденным с 1 января по 30 июня 1964 года); с 2022 года пенсии будут назначать мужчинам в 63 года, женщинам — в 58 лет.

Таблица поэтапного повышения пенсионного возраста

Будь на связи и в безопасности: подключи BGlobal VPN

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш Telegram-бот. Это анонимно и быстро

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: